Page 51 - Pro Memorie 2021

P. 51

vijfendertig jaar (‘starter’), dan geldt een vrijstelling. Vanaf 1 april 2021 geldt de vrijstelling slechts

voor woningen van maximaal EUR 400.000.

9 Erf- en schenkbelasting

1)

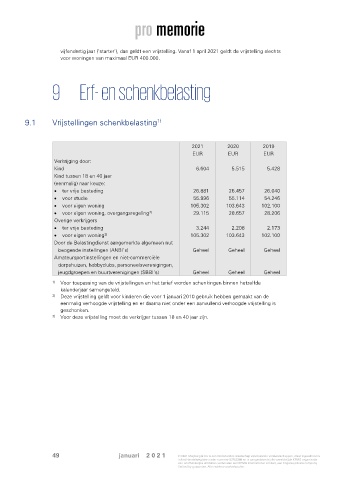

9.1 Vrijstellingen schenkbelasting

2021 2020 2019

EUR EUR EUR

Verkrijging door:

Kind 6.604 5.515 5.428

Kind tussen 18 en 40 jaar

(eenmalig) naar keuze:

• ter vrije besteding 26.881 26.457 26.040

• voor studie 55.996 55.114 54.246

• voor eigen woning 105.302 103.643 102.100

2)

• voor eigen woning, overgangsregeling 29.115 28.657 28.206

Overige verkrijgers

• ter vrije besteding 3.244 2.208 2.173

• voor eigen woning 105.302 103.643 102.100

3)

Door de Belastingdienst aangemerkte algemeen nut

beogende instellingen (ANBI’s) Geheel Geheel Geheel

Amateursportinstellingen en niet-commerciële

dorpshuizen, hobbyclubs, personeelsverenigingen,

jeugdgroepen en buurtverenigingen (SBBI’s) Geheel Geheel Geheel

1) Voor toepassing van de vrijstellingen en het tarief worden schenkingen binnen hetzelfde

kalenderjaar samengeteld.

2) Deze vrijstelling geldt voor kinderen die voor 1 januari 2010 gebruik hebben gemaakt van de

eenmalig verhoogde vrijstelling en er daarna niet onder een aanvullend verhoogde vrijstelling is

geschonken.

3) Voor deze vrijstelling moet de verkrijger tussen 18 en 40 jaar zijn.

49 januari 2 0 2 1 © 2021 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.