Page 19 - Promemorie 2024

P. 19

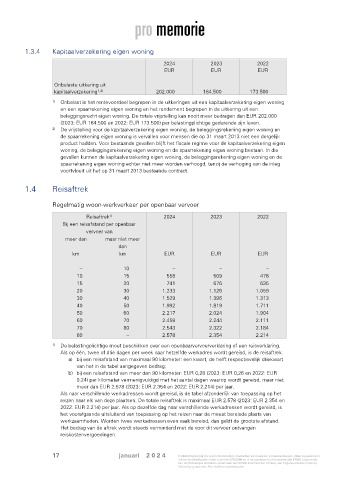

1.3.4 Kapitaalverzekering eigen woning

2024 2023 2022

EUR EUR EUR

Onbelaste uitkering uit

kapitaalverzekering 1,2) 202.000 184.500 173.500

1) Onbelast is het rentevoordeel begrepen in de uitkeringen uit een kapitaalverzekering eigen woning

en een spaarrekening eigen woning en het rendement begrepen in de uitkering uit een

beleggingsrecht eigen woning. De totale vrijstelling kan nooit meer bedragen dan EUR 202.000

(2023: EUR 184.500 en 2022: EUR 173.500) per belastingplichtige gedurende zijn leven.

2) De vrijstelling voor de kapitaalverzekering eigen woning, de beleggingsrekening eigen woning en

de spaarrekening eigen woning is vervallen voor mensen die op 31 maart 2013 niet een dergelijk

product hadden. Voor bestaande gevallen blijft het fiscale regime voor de kapitaalverzekering eigen

woning, de beleggingsrekening eigen woning en de spaarrekening eigen woning bestaan. In die

gevallen kunnen de kapitaalverzekering eigen woning, de beleggingsrekening eigen woning en de

spaarrekening eigen woning echter niet meer worden verhoogd, tenzij de verhoging van de inleg

voortvloeit uit het op 31 maart 2013 bestaande contract.

1.4 Reisaftrek

Regelmatig woon-werkverkeer per openbaar vervoer

Reisaftrek 1) 2024 2023 2022

Bij een reisafstand per openbaar

vervoer van

meer dan maar niet meer

dan

km km EUR EUR EUR

– 10 – – –

10 15 558 509 478

15 20 741 676 635

20 30 1.233 1.126 1.059

30 40 1.529 1.396 1.313

40 50 1.992 1.819 1.711

50 60 2.217 2.024 1.904

60 70 2.458 2.244 2.111

70 80 2.543 2.322 2.184

80 – 2.578 2.354 2.214

1) De belastingplichtige moet beschikken over een openbaarvervoerverklaring of een reisverklaring.

Als op één, twee of drie dagen per week naar hetzelfde werkadres wordt gereisd, is de reisaftrek:

a) bij een reisafstand van maximaal 90 kilometer: een kwart, de helft respectievelijk driekwart

van het in de tabel aangegeven bedrag;

b) bij een reisafstand van meer dan 90 kilometer: EUR 0,28 (2023: EUR 0,26 en 2022: EUR

0,24) per kilometer vermenigvuldigd met het aantal dagen waarop wordt gereisd, maar niet

meer dan EUR 2.578 (2023: EUR 2.354 en 2022: EUR 2.214) per jaar.

Als naar verschillende werkadressen wordt gereisd, is de tabel afzonderlijk van toepassing op het

reizen naar elk van deze plaatsen. De totale reisaftrek is maximaal EUR 2.578 (2023: EUR 2.354 en

2022: EUR 2.214) per jaar. Als op dezelfde dag naar verschillende werkadressen wordt gereisd, is

het voorafgaande uitsluitend van toepassing op het reizen naar de meest bereisde plaats van

werkzaamheden. Worden twee werkadressen even vaak bereisd, dan geldt de grootste afstand.

Het bedrag van de aftrek wordt steeds verminderd met de voor dit vervoer ontvangen

reiskostenvergoedingen.

17 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.