Page 49 - Promemorie 2024

P. 49

5 Vennootschapsbelasting

5.1 Aftrekfaciliteiten en waarderingsvoorschriften

De in 1.2.3, 1.2.4 en 1.2.7 genoemde aftrekfaciliteiten en waarderingsvoorschriften

zijn ook van toepassing op de winstbepaling voor de vennootschapsbelasting.

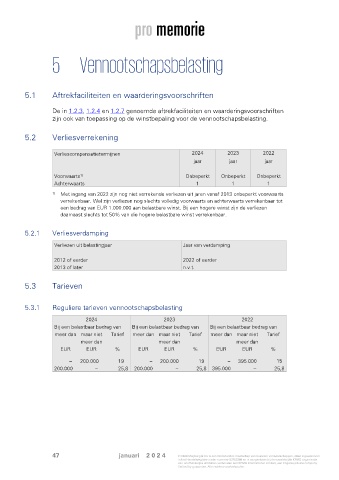

5.2 Verliesverrekening

Verliescompensatietermijnen 2024 2023 2022

jaar jaar jaar

Voorwaarts Onbeperkt Onbeperkt Onbeperkt

1)

Achterwaarts 1 1 1

1) Met ingang van 2022 zijn nog niet verrekende verliezen uit jaren vanaf 2013 onbeperkt voorwaarts

verrekenbaar. Wel zijn verliezen nog slechts volledig voorwaarts en achterwaarts verrekenbaar tot

een bedrag van EUR 1.000.000 aan belastbare winst. Bij een hogere winst zijn de verliezen

daarnaast slechts tot 50% van die hogere belastbare winst verrekenbaar.

5.2.1 Verliesverdamping

Verliezen uit belastingjaar Jaar van verdamping

2012 of eerder 2022 of eerder

2013 of later n.v.t.

5.3 Tarieven

5.3.1 Reguliere tarieven vennootschapsbelasting

2024 2023 2022

Bij een belastbaar bedrag van Bij een belastbaar bedrag van Bij een belastbaar bedrag van

meer dan maar niet Tarief meer dan maar niet Tarief meer dan maar niet Tarief

meer dan meer dan meer dan

EUR EUR % EUR EUR % EUR EUR %

– 200.000 19 – 200.000 19 – 395.000 15

200.000 – 25,8 200.000 – 25,8 395.000 – 25,8

47 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.