Page 11 - Promemorie 2024

P. 11

1.2.4 Bijzondere fiscale waarderingsvoorschriften

1.2.4.1 Beperking fiscale afschrijving

1)

1)

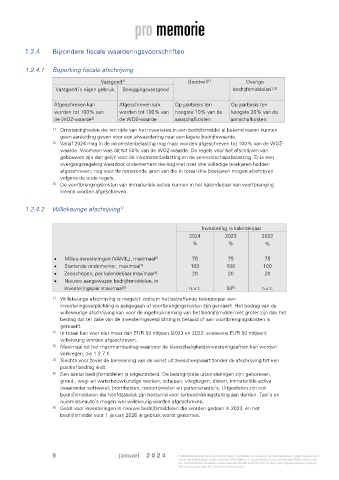

Vastgoed Goodwill Overige

Vastgoed in eigen gebruik Beleggingsvastgoed bedrijfsmiddelen 1,3)

Afgeschreven kan Afgeschreven kan Op jaarbasis ten Op jaarbasis ten

worden tot 100% van worden tot 100% van hoogste 10% van de hoogste 20% van de

de WOZ-waarde de WOZ-waarde aanschafkosten aanschafkosten

2)

1) Omstandigheden die ten tijde van het investeren in een bedrijfsmiddel al bekend waren kunnen

geen aanleiding geven voor een afwaardering naar een lagere bedrijfswaarde.

2) Vanaf 2024 mag in de inkomstenbelasting nog maar worden afgeschreven tot 100% van de WOZ-

waarde. Voorheen was dit tot 50% van de WOZ-waarde. De regels voor het afschrijven van

gebouwen zijn dan gelijk voor de inkomstenbelasting en de vennootschapsbelasting. Er is een

overgangsregeling waardoor ondernemers die nog niet over drie volledige boekjaren hadden

afgeschreven, nog voor de resterende jaren van die in totaal drie boekjaren mogen afschrijven

volgens de oude regels.

3) De voortbrengingskosten van immateriële activa kunnen in het kalenderjaar van voortbrenging

ineens worden afgeschreven.

1)

1.2.4.2 Willekeurige afschrijving

Investering in kalenderjaar

2024 2023 2022

% % %

• Milieu-investeringen (VAMIL), maximaal 75 75 75

2)

3)

• Startende ondernemer, maximaal 100 100 100

4)

• Zeeschepen, per kalenderjaar maximaal 20 20 20

• Nieuwe aangewezen bedrijfsmiddelen, in

6)

investeringsjaar maximaal n.v.t. 50 n.v.t.

5)

1) Willekeurige afschrijving is mogelijk zodra in het betreffende kalenderjaar een

investeringsverplichting is aangegaan of voortbrengingskosten zijn gemaakt. Het bedrag van de

willekeurige afschrijving kan voor de ingebruikneming van het bedrijfsmiddel niet groter zijn dan het

bedrag dat ter zake van de investeringsverplichting is betaald of aan voortbrengingskosten is

gemaakt.

2) In totaal kan voor niet meer dan EUR 50 miljoen (2023 en 2022: eveneens EUR 50 miljoen)

willekeurig worden afgeschreven.

3) Maximaal tot het maximumbedrag waarvoor de kleinschaligheidsinvesteringsaftrek kan worden

verkregen, zie 1.2.7.1.

4) Slechts voor zover de berekening van de winst uit zeescheepvaart zonder de afschrijving tot een

positief bedrag leidt.

5) Een aantal bedrijfsmiddelen is uitgezonderd. De belangrijkste uitzonderingen zijn: gebouwen,

grond-, weg- en waterbouwkundige werken, schepen, vliegtuigen, dieren, immateriële activa

(waaronder software), bromfietsen, motorrijwielen en personenauto’s. Uitgesloten zijn ook

bedrijfsmiddelen die hoofdzakelijk zijn bestemd voor terbeschikkingstelling aan derden. Taxi’s en

nulemissieauto’s mogen wel willekeurig worden afgeschreven.

6) Geldt voor investeringen in nieuwe bedrijfsmiddelen die worden gedaan in 2023, en het

bedrijfsmiddel voor 1 januari 2026 in gebruik wordt genomen.

9 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.