Page 6 - Promemorie 2024

P. 6

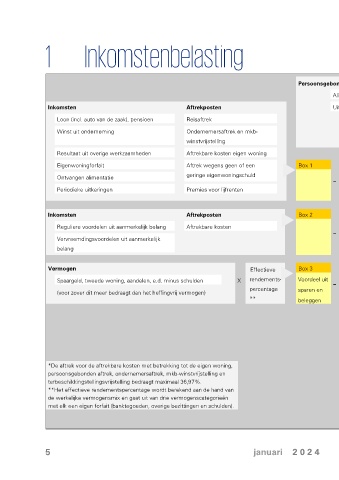

1 Inkomstenbelasting

Persoonsgebonden aftrek

Alimentatie en andere onderhoudsverplichtingen Uitgaven weekendbezoek gehandicapten

Inkomsten Aftrekposten Uitgaven voor specifieke zorgkosten Giften

Loon (incl. auto van de zaak), pensioen Reisaftrek

Winst uit onderneming Ondernemersaftrek en mkb-

winstvrijstelling

Resultaat uit overige werkzaamheden Aftrekbare kosten eigen woning

Eigenwoningforfait Aftrek wegens geen of een Box 1 Box 1 Box 1 Box 1

Te verrekenen 36,97%

Ontvangen alimentatie geringe eigenwoningschuld Persoons- Inkomen uit Belastbaar

– gebonden = – verliezen uit werk = X tot = Belasting*

Periodieke uitkeringen Premies voor lijfrenten werk en inkomen 49,5%

aftrek en woning

woning

Inkomsten Aftrekposten Box 2 Aftrek in Box 2 Box 2 Box 2

Te verrekenen 24,5%

Reguliere voordelen uit aanmerkelijk belang Aftrekbare kosten box 1, Inkomen uit Belastbaar

– eventueel = – verliezen uit = X tot = Belasting

Vervreemdingsvoordelen uit aanmerkelijk aanmerkelijk inkomen

ook in aanmerkelijk belang 33%

belang belang

box 3

en box 2

Vermogen Effectieve Box 3 Box 3 Box 3

Spaargeld, tweede woning, aandelen, e.d. minus schulden X rendements- Voordeel uit

– = Belastbaar inkomen X 36% = Belasting

(voor zover dit meer bedraagt dan het heffingvrij vermogen) percentage sparen en

** beleggen

+

Heffingskortingen Totaal

Algemene heffingskorting belasting

Arbeidskorting

Inkomensafhankelijke combinatiekorting Heffings-

*De aftrek voor de aftrekbare kosten met betrekking tot de eigen woning, Jonggehandicaptenkorting korting

persoonsgebonden aftrek, ondernemersaftrek, mkb-winstvrijstelling en (Alleenstaande) ouderenkorting

terbeschikkingstellingsvrijstelling bedraagt maximaal 36,97%. Korting groene beleggingen –

**Het effectieve rendementspercentage wordt berekend aan de hand van

de werkelijke vermogensmix en gaat uit van drie vermogenscategorieën

met elk een eigen forfait (banktegoeden, overige bezittingen en schulden).

Te betalen

bedrag

5 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.