Page 42 - HVC

P. 42

Directieverslag – 3 Financiële ontwikkelingen / 41

(in € 1.000) Jaarrekening 2012 Genormaliseerd 2012 Jaarrekening 2011 Genormaliseerd 2011

Som der bedrijfsopbrengsten 291.277 291.977 280.094 280.094

Som der bedrijfslasten 274.258 253.118 249.727 234.628

Bedrijfsresultaat 17.019 38.859 30.367 45.467

Saldo rentekosten – 43.153 – 43.153 – 43.880 – 43.880

Resultaat deelnemingen 2.664 2.663 2.646 2.646

Resultaat uit gewone bedrijfsuitoefening voor belasting – 23.470 – 1.631 – 10.868 4.233

Belastingen 3.985 – 344 – 352 – 4.127

Resultaat uit gewone bedrijfsuitoefening na belasting – 19.485 – 1.974 – 11.219 106

Normalisaties, verkort – 17.511 – 11.325

Stelselwijziging afschrijvingen – 13.000 – 15.100

Eenmalige afwaarderingen en reorganisatievoorziening – 8.838 0

Belastingeffect normalisaties 4.327 3.775

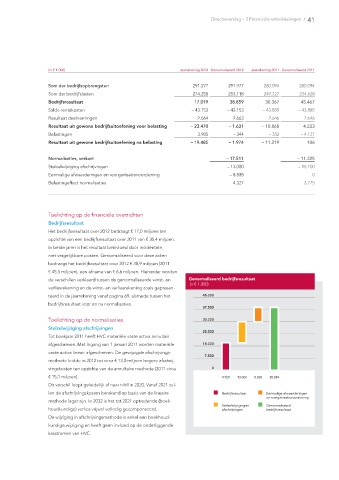

Toelichting op de fi nanciële overzichten

Bedrijfsresultaat

Het bedrijfsresultaat over 2012 bedraagt € 17,0 miljoen ten

opzichte van een bedrijfsresultaat over 2011 van € 30,4 miljoen.

In beide jaren is het resultaat beïnvloed door incidentele,

niet vergelijkbare posten. Genormaliseerd voor deze zaken

bedraagt het bedrijfsresultaat over 2012 € 38,9 miljoen (2011

€ 45,5 miljoen), een afname van € 6,6 miljoen. Hieronder worden

de verschillen verklaard tussen de genormaliseerde winst- en Genormaliseerd bedrijfsresultaat

(x € 1.000)

verliesrekening en de winst- en verliesrekening zoals gepresen-

teerd in de jaarrekening vanaf pagina 69, alsmede tussen het 45.000

bedrijfsresultaat voor en na normalisaties.

37.500

Toelichting op de normalisaties 30.000

Stelselwijziging afschrijvingen

22.500

Tot boekjaar 2011 heeft HVC materiële vaste activa annuïtair

afgeschreven. Met ingang van 1 januari 2011 worden materiële 15.000

vaste activa lineair afgeschreven. De gewijzigde afschrijvings-

7.500

methode leidde in 2012 tot circa € 13,0 miljoen hogere afschrij-

vingskosten ten opzichte van de annuïtaire methode (2011 circa 0

€ 15,1 miljoen). 17.021 13.000 8.838 38.859

Dit verschil loopt geleidelijk af naar nihil in 2020. Vanaf 2021 zul-

len de afschrijvingskosten berekend op basis van de lineaire Bedrijfsresultaat Eenmalige afwaarderingen

en reorganisatievoorziening

methode lager zijn. In 2032 is het tot 2021 optredende (boek-

Stelselwijzigingen Genormaliseerd

houdkundige) verlies vrijwel volledig gecompenseerd. afschrijvingen bedrijfsresultaat

De wijziging in afschrijvingsmethode is enkel een boekhoud-

kundige wijziging en heeft geen invloed op de onderliggende

kasstromen van HVC.