Page 6 - KPMG Eindejaarstips 2016-2

P. 6

1 Ondernemingen

1.1 Optimaal gebruikmaken van investeringsaftrekken

Beoordeel of het wenselijk is te wachten met investeringen tot na 1 januari 2017. Als tijdstip van

investering geldt het moment waarop u de verplichtingen tot aanschaf of verbetering van het

bedrijfsmiddel aangaat. Zie ook onze Pro Memorie 2016, die kan helpen bij het nemen van uw

ondernemingsbeslissingen.

Kleinschaligheidsinvesteringsaftrek

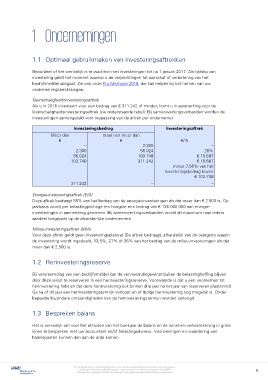

Als u in 2016 investeert voor een bedrag van € 311.242 of minder, komt u in aanmerking voor de

kleinschaligheidsinvesteringsaftrek (zie onderstaande tabel). Bij samenwerkingsverbanden worden de

investeringen samengeteld voor toepassing van de aftrek per ondernemer.

Investeringsbedrag Investeringsaftrek

Meer dan maar niet meer dan €/%

€ € –

– 2.300

2.300 56.024 28%

56.024 103.748 € 15.687

103.748 311.242 € 15.687

minus 7,56% van het

311.242 – investeringsbedrag boven

€ 103.748

–

Energie-investeringsaftrek (EIA)

Deze aftrek bedraagt 58% van het bedrag van de energie-investeringen als dat meer dan € 2.500 is. Op

jaarbasis wordt per belastingplichtige ten hoogste een bedrag van € 120.000.000 aan energie-

investeringen in aanmerking genomen. Bij samenwerkingsverbanden wordt dit maximum naar ieders

aandeel toegepast op de afzonderlijke ondernemers.

Milieu-investeringsaftrek (MIA)

Voor deze aftrek geldt geen investeringsplafond. De aftrek bedraagt, afhankelijk van de categorie waarin

de investering wordt ingedeeld, 13,5%, 27% of 36% van het bedrag van de milieu-investeringen als dat

meer dan € 2.500 is.

1.2 Herinvesteringsreserve

Bij vervreemding van een bedrijfsmiddel kan de vervreemdingswinst buiten de belastingheffing blijven

door deze winst te reserveren in een herinvesteringsreserve. Voorwaarde is dat u een voornemen tot

herinvestering hebt en dat deze herinvestering ook binnen drie jaar na het jaar van reserveren plaatsvindt.

Ga na of dit jaar een herinvesteringstermijn verloopt en of tijdige herinvestering nog mogelijk is. Onder

bepaalde bijzondere omstandigheden kan de herinvesteringstermijn worden verlengd.

1.3 Bespreken balans

Het is wenselijk om voor het afsluiten van het boekjaar de balans en de winst-en-verliesrekening in grote

lijnen te bespreken met uw accountant en/of belastingadviseur. Voorzieningen en waardering van

balansposten kunnen dan aan de orde komen.

© 2016 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen, 6

staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten bij KPMG

International Cooperative ("KPMG International"), een Zwitserse entiteit. Alle rechten voorbehouden.