Page 41 - Promemorie 2024

P. 41

4 Loonheffingen

4.1 Loonheffingskorting

Er zijn vijf heffingskortingen die een werkgever of uitkeringsinstantie mag

toepassen bij de inhouding van belasting en premies, samen de loonheffingskorting

genoemd. Deze mag maar door één werkgever/uitkeringsinstantie tegelijkertijd

worden toegepast. Deze heffingskortingen bestaan uit een belastingdeel en een

premiedeel. Vanaf 1 januari 2019 hebben alleen inwoners van Nederland volledig

recht op het belastingdeel van de loonheffingskorting. Niet-inwoners hebben alleen

nog recht op het premiedeel als ze in Nederland verzekerd zijn voor de

volksverzekeringen. Daarnaast hebben zij een beperkt recht op het belastingdeel

van de arbeidskorting als zij inwoner zijn van een land van de landenkring EU/EER,

Zwitserland en de BES-eilanden.

4.2 Afdrachtvermindering loonheffingen

Om voor de afdrachtvermindering in aanmerking te komen, moet worden voldaan

aan specifieke eisen. De bepaling van de hoogte van de afdrachtvermindering is per

categorie verschillend.

Zeevaart Voor werknemers van een schip dat onder Nederlandse vlag vaart.

Werknemers van bepaalde schepen vallen niet onder de

afdrachtvermindering.

1)

S&O-werk Werkgevers kunnen een afdrachtvermindering van loonheffingen krijgen

voor werknemers die (gekwalificeerd) S&O-werk verrichten.

1) Met ingang van 1 januari 2016 is de S&O-afdrachtvermindering niet alleen van toepassing op de

loonkosten van werknemers die S&O-werk verrichten, maar ook op de overige kosten en uitgaven

voor S&O-werk.

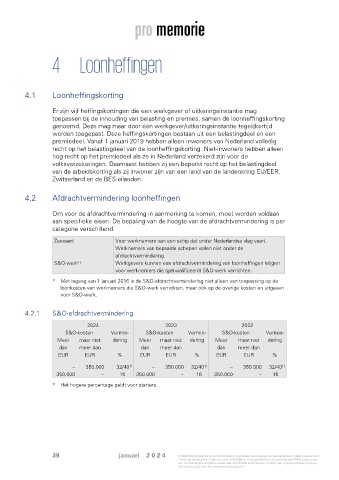

4.2.1 S&O-afdrachtvermindering

2024 2023 2022

S&O-kosten Vermin- S&O-kosten Vermin- S&O-kosten Vermin-

Meer maar niet dering Meer maar niet dering Meer maar niet dering

dan meer dan dan meer dan dan meer dan

EUR EUR % EUR EUR % EUR EUR %

1)

1)

1)

– 350.000 32/40 – 350.000 32/40 – 350.000 32/40

350.000 – 16 350.000 – 16 350.000 – 16

1) Het hogere percentage geldt voor starters.

39 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.