Page 39 - Promemorie 2024

P. 39

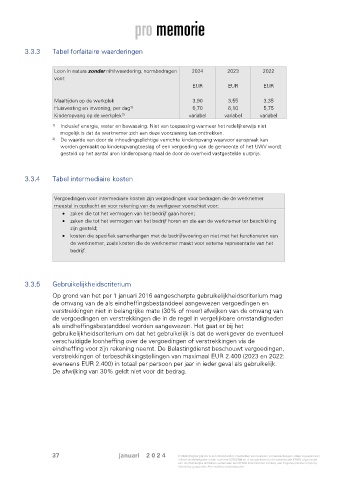

3.3.3 Tabel forfaitaire waarderingen

Loon in natura zonder nihilwaardering, normbedragen 2024 2023 2022

voor:

EUR EUR EUR

Maaltijden op de werkplek 3,90 3,55 3,35

Huisvesting en inwoning, per dag 6,70 6,10 5,75

1)

Kinderopvang op de werkplek variabel variabel variabel

2)

1) Inclusief energie, water en bewassing. Niet van toepassing wanneer het redelijkerwijs niet

mogelijk is dat de werknemer zich aan deze voorziening kan onttrekken.

2) De waarde van door de inhoudingsplichtige verrichte kinderopvang waarvoor aanspraak kan

worden gemaakt op kinderopvangtoeslag of een vergoeding van de gemeente of het UWV wordt

gesteld op het aantal uren kinderopvang maal de door de overheid vastgestelde uurprijs.

3.3.4 Tabel intermediaire kosten

Vergoedingen voor intermediaire kosten zijn vergoedingen voor bedragen die de werknemer

meestal in opdracht en voor rekening van de werkgever voorschiet voor:

• zaken die tot het vermogen van het bedrijf gaan horen;

• zaken die tot het vermogen van het bedrijf horen en die aan de werknemer ter beschikking

zijn gesteld;

• kosten die specifiek samenhangen met de bedrijfsvoering en niet met het functioneren van

de werknemer, zoals kosten die de werknemer maakt voor externe representatie van het

bedrijf.

3.3.5 Gebruikelijkheidscriterium

Op grond van het per 1 januari 2016 aangescherpte gebruikelijkheidscriterium mag

de omvang van de als eindheffingsbestanddeel aangewezen vergoedingen en

verstrekkingen niet in belangrijke mate (30% of meer) afwijken van de omvang van

de vergoedingen en verstrekkingen die in de regel in vergelijkbare omstandigheden

als eindheffingsbestanddeel worden aangewezen. Het gaat er bij het

gebruikelijkheidscriterium om dat het gebruikelijk is dat de werkgever de eventueel

verschuldigde loonheffing over de vergoedingen of verstrekkingen via de

eindheffing voor zijn rekening neemt. De Belastingdienst beschouwt vergoedingen,

verstrekkingen of terbeschikkingstellingen van maximaal EUR 2.400 (2023 en 2022:

eveneens EUR 2.400) in totaal per persoon per jaar in ieder geval als gebruikelijk.

De afwijking van 30% geldt niet voor dit bedrag.

37 januari 2 0 2 4 © 2024 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.