Page 34 - KPMG Eindejaarstips 2016-2

P. 34

Aanslagtermijn schenkbelasting na schenking ten behoeve van eigen woning verruimd

Op grond van het Belastingplan 2016 mogen vanaf 1 januari 2017 belastingplichtigen van 18 tot 40 jaar een

vrijgestelde schenking ten behoeve van hun eigen woning van € 100.000 ontvangen, zie onderdeel 5.10.

Deze schenking mag over drie jaar worden gespreid. De geschonken bedragen moeten uiterlijk in het

tweede jaar na het kalenderjaar waarin de schenking is gedaan worden gebruikt voor de eigen woning. In

de praktijk blijkt dat vaak pas na drie jaar is te controleren of de schenking juist is gebruikt, terwijl de

termijn voor het opleggen van een aanslag schenkbelasting drie jaar is. Aangezien deze termijn dan te kort

kan zijn, is nu voorgesteld om de aanslagtermijn bij een schenking ten behoeve van de eigen woning te

verlengen naar vijf jaar.

5.7 Aanpassing innovatiebox aan uitkomsten BEPS 5-rapport (OESO)

Als onderdeel van het Belastingplan 2017 wordt de innovatiebox in lijn gebracht met de aanbevelingen in

het door de OESO uitgebrachte BEPS 5-rapport. Daarbij zijn de nexusbenadering en de aanscherping van

de definitie van een kwalificerend immaterieel activum de belangrijkste wijzigingen. Het effectieve tarief

voor winst die toe te rekenen is aan de innovatiebox, blijft ongewijzigd op 5%. De voorgestelde regeling

kan gezien worden als een verruiming ten opzichte van het consultatiedocument.

Kwalificerend immaterieel actief

De definitie van een kwalificerend immaterieel activum is afhankelijk van de omvang van de onderneming

van de belastingplichtige. Voor kleinere belastingplichtigen is een kwalificerend immaterieel activum

gedefinieerd als een zelf ontwikkeld immaterieel activum waarvoor een S&O-verklaring is verkregen. Voor

grotere belastingplichtigen geldt daarnaast – uitgezonderd wanneer er sprake is van programmatuur – de

additionele voorwaarde dat een octrooi/patent, een daarmee vergelijkbaar recht, kwekersrecht of

geneesmiddelenvergunning is verleend. Ook de aanvraag van een octrooi, patent of kwekersrecht of een

exclusieve gebruikslicentie daarop kan een juridische ticket voor de innovatiebox opleveren. Door een

aangenomen amendement biedt verder de ontwikkeling van biologische gewasbeschermingsmiddelen op

basis van levende (micro-)organismen mogelijkheden voor de innovatiebox.

Een belastingplichtige kwalificeert als kleinere belastingplichtige indien de gemiddelde omzet van zijn

groep in vijf jaar € 50 miljoen per jaar niet overstijgt en wanneer de voordelen die de belastingplichtige

verkrijgt uit – kort gezegd – WBSO-activa jaarlijks minder zijn dan € 7,5 miljoen. Belastingplichtigen die niet

onder deze maximumbedragen blijven kwalificeren als grotere belastingplichtigen.

Nexusbenadering

Op basis van het Belastingplan kwalificeert nog slechts de winst die toe te rekenen is aan eigen

ontwikkelingswerk van de onderneming voor de innovatiebox. Daarbij worden de uitgaven van de

belastingplichtige voor het voortbrengen van kwalificerende immateriële activa als indicatie gebruikt. Dit

wordt de nexusbenadering genoemd en deze benadering splitst de ontwikkelingskosten in kwalificerende

kosten en niet kwalificerende kosten. Kwalificerende uitgaven zijn alle uitgaven die direct voor het

ontwikkelen van het immaterieel activum gemaakt zijn, uitgezonderd de uitgaven gemaakt voor het

uitbesteden van S&O naar groepsmaatschappijen en indirecte kosten zoals huisvesting en

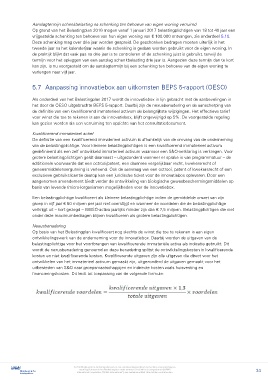

financieringskosten. Dit leidt tot toepassing van de volgende formule:

© 2016 Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen, 34

staat ingeschreven in het Handelsregister onder nummer 53753348 en is aangesloten bij KPMG

International Cooperative ("KPMG International"), een Zwitserse entiteit. Alle rechten voorbehouden.